Articles

01.08.2026

Valuecometrics | Retour sur la Table Ronde du 18 Mars dernier

« Comment la Taxonomie change-t-elle la donne pour...

La recherche de performance s’appuie traditionnellement sur la conjonction d’une analyse top-down, qui prend en compte les différents facteurs macro, et une approche bottom-up, qui va regarder l’unité économique qu’il s’agisse d’une entreprise, d’une matière première ou d’une souche obligataire. L’asset allocation sera le résultat du premier quand la constitution du portefeuille sera le résultat du second.

Les outils à disposition de l’asset allocation seront les données économétriques, l’analyse fondamentale sur la nature des cycles économiques, les facteurs géopolitiques et les primes de risque que chacun affectera aux différentes classes d’actifs. Les outils à disposition de la constitution de portefeuille sont l’analyse fondamentale et l’analyse quantitative.

Les modèles APT ou CPAM ont cherché à processer dans un seul système la gestion du risque propre à de tels portefeuilles. Mais l’analyse reste déductive, et non inductive.

L’opposition entre la gestion passive qui s’appuierait sur l’outil quantitatif, et la recherche active qui s’appuierait sur la recherche fondamentale a conduit à des querelles de clocher, dont la première est sortie gagnante depuis 40 ans considérant les flux croissants qu’elle parvient à engranger. Pour autant elle reste essentiellement fonction d’indices qui reflètent eux-mêmes des constructions et équilibres sectoriels, styles, facteurs perfectibles. L’opposition entre les deux reste cependant surtout un discours de sourd, puisqu’il faut reconnaitre que chacune sait générer à un moment ou à un autre du cycle économique et financier de la performance, la question résidant dans le poids que chacun veut bien donner à l’alpha ou au béta de cette performance.

Le conseil quantamental se propose de réconcilier les deux dans une recherche de convergence et de complémentarité. L’apport de la recherche quantitative qui est systématique est combinée à la recherche fondamentale qui va analyser l’actif dans sa singularité. L’un et l’autre s’appuieront sur la qualité des données à disposition et la qualité des méthodes d’analyses qu’elles soient quantitative (algorithme) ou fondamentale (qualité de l’analyste). Dans un objectif de cohérence, le plus souvent le consensus des analystes sera pris, mais une structure qui aurait la capacité d’avoir pour chaque type d’actifs / valeurs les meilleurs analystes pourrait affecter son propre filtre fondamental sur les résultats donnés par les algorithmes.

L’approche quantamentale, dans sa dimension prix, offre une vision toujours actuelle (quand l’approche fondamentale s’appuie sur des données financières qui auront toujours un trimestre voire plus de retard), spécifique et multi-source (quand l’approche quantitative ne considère que la donnée fonction de règles de décisions logiques), automatique, évolutive et extensible.

Notre approche :

En ajoutant des filtres, finalement la recherche quantamentale supprime les biais et le côté « boite-noire », notamment quand elle est, comme c’est de plus en plus le cas aujourd’hui, associée à l’utilisation de l’intelligence artificielle, pour augmenter la performance des modèles d’algorithmes.

La question de la qualité et la sélection des données sera au cœur du modèle quantitatif alors que l’ajout de l’analyse fondamentale servira à valider ou invalider tel ou tel signal initial.

Combinant information donnée par les flux (les cours) et information donnée par les analystes fondamentaux (les états financiers passés et prospectives) le conseil quantamental va se focaliser sur les meilleures combinaisons : La gestion du risque (idées à la vente) étant une fonction d’égale importance à celle de la génération d’alpha et de béta (idées à l’achat) l’analyse quantamentale va s’imposer logiquement dans les process de gestion de portefeuille. Faire du cycle son ami pour isoler les poches de performances futures serait l’ADN initial du conseil quantamental.

Indicateur de pression de marché, outil de gestion du risque et retournement de marché

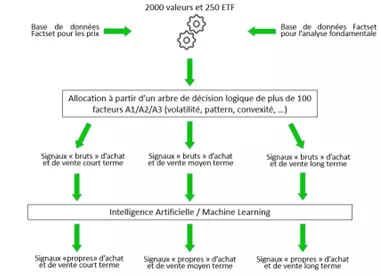

Phiadvisor est une fintech qui à partir d’une application s’appuyant sur des algorithmes propriétaires utilisant recherche quantitative et recherche fondamentale va générer des idées à l’achat comme à la vente sur toutes les classes d’actifs (produits de taux, matières premières, actions).

Proposant chaque jour une allocation d’actifs cash / actions, Phiadvisor complète cette analyse bottom-up par des signaux quotidiens sur les pays, secteurs, valeurs.

Analysant plus de 2000 sociétés en Europe, USA, Asie et plus de 350 ETF pays, sectoriels, thématiques, Phiadvisor propose une gestion dynamique et individualisée des portefeuilles (signaux de vente pour éviter les phases de correction prolongée).

Offrant grâce aux filtres disponibles des outils de sélections spécifiques (par pays, capitalisation, secteur, etc.), l’application Phiadvisor permet de détecter les rotations sectorielles ou thématiques avec à chaque fois la mise en avant de titres à l’achat ou à la vente.

Nos algorithmes et nos indicateurs qualitatifs propriétaires (basés sur les données financières des sociétés) ont pour vocation de permettre l’optimisation de l’Allocation d’Actifs, l’identification des configurations les plus porteuses (Market Timing) et le monitoring des portfolios

Source : Laurent DUBOIS – l.dubois@phi-advisor.com