Articles 20.03.2026 Banques, Risk Management, Stress Test & IA, l’IA Générative pour simuler le raisonnement d’économistes Lire la suite

Vidéos 12.03.2026 5 questions pour un entrepreneur – Nahima Selouane, CEO & CoFondatrice, Slowfintech Dans cette nouvelle édition de 5 Questions Pour Un... Lire la suite

Vidéos 26.02.2026 5 questions pour un entrepreneur – Boutayna Burkel, CEO, The Helpr Dans cette nouvelle édition de 5 Questions Pour Un... Lire la suite

Vidéos 19.02.2026 5 questions pour un entrepreneur – Yoni Choukroun, Global Business Development Manager, Wirke Dans cette nouvelle édition de 5 Questions Pour Un... Lire la suite

Expertises et études 16.02.2026 Panorama – L’assurance au cœur des transformations sociétales et environnementales Découvrez le panorama réalisé en collaboration ave... Lire la suite

Expertises et études 16.02.2026 Innovation paper – L’assurance face au défi climatique : se transformer pour durer Découvrez l'Innovation Paper réalisé en collaborat... Lire la suite

Articles 09.02.2026 Survivre au tsunami réglementaire : un atlas pour reprendre le contrôle Découvrez le nouveau livre blanc de RegMind qui pr... Lire la suite

Articles 09.02.2026 Construire une intelligence artificielle frugale : une trajectoire stratégique L’IA n’est plus une option pour les entreprises, m... Lire la suite

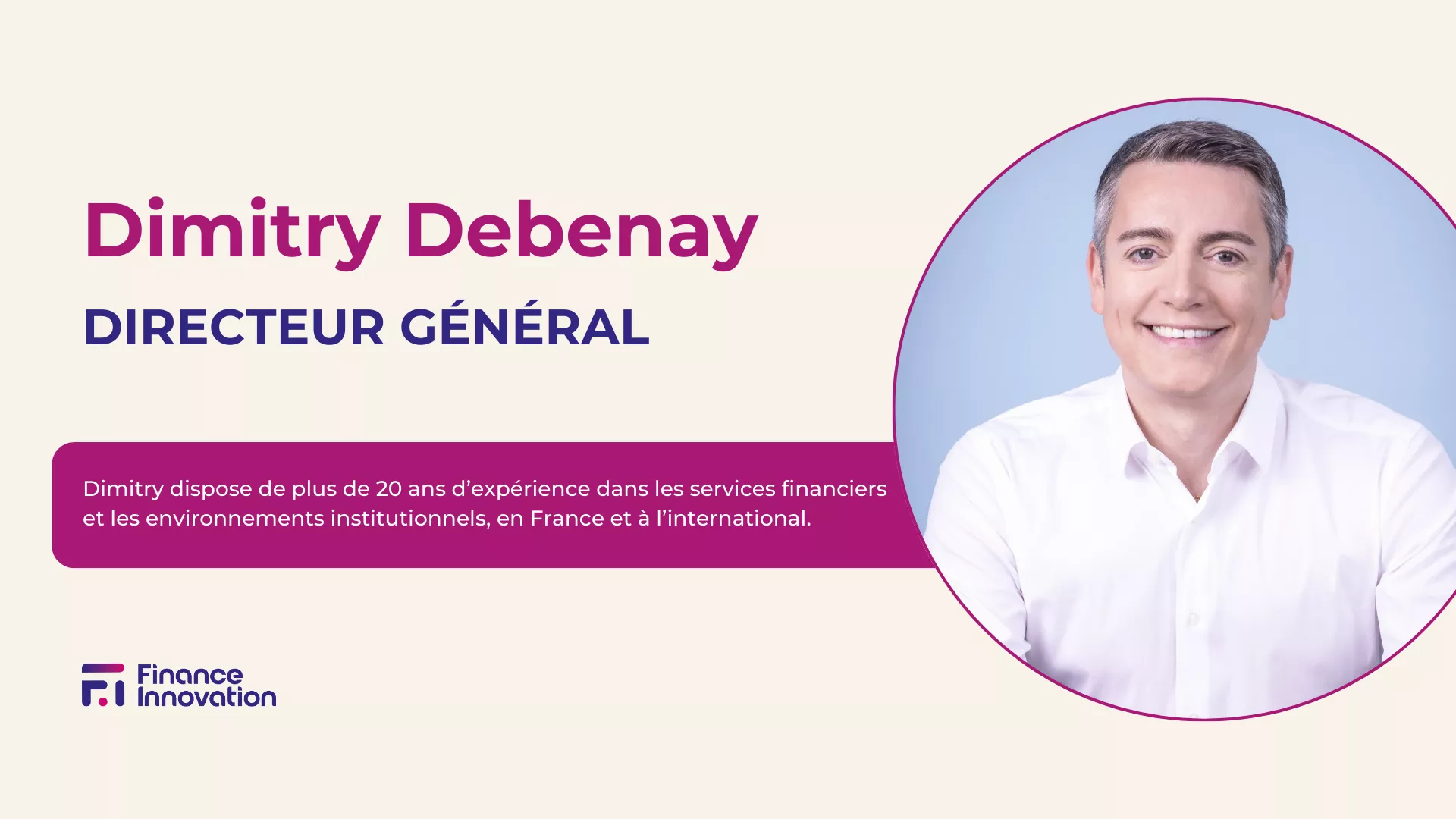

Articles 26.01.2026 Finance Innovation annonce la nomination de son nouveau Directeur Général Dimitry DEBENAY est nommé Directeur général de Fin... Lire la suite

Vidéos 23.01.2026 5QPE – Salim Echoukry, CEO et Co-fondateur, Klein Blue Dans cette nouvelle édition de 5 Questions Pour Un... Lire la suite

Articles 19.01.2026 Industries Européennes : une transition improvisée à l’addition salée Dans cet article, Chloé in the Sky déconstruit les... Lire la suite

Articles 16.01.2026 Au-delà de la conformité : l’ESG comme moteur de croissance Pour ce nouveau numéro, découvrez le point de vue ... Lire la suite